2020年も終わりましたので、2020年1月からの資産運用結果をまとめました。

今回の記事の概要は

・セミリタイアを目指す他の人の状況が気になる人

・セミリタイアを目指す、とあるサラリーマンの2020年の運用結果

・セミリタイアを実現する為に、とあるサラリーマンが考えている運用方針

になりますので、最後まで読んでいただけると嬉しいです😁

2020年の運用実績

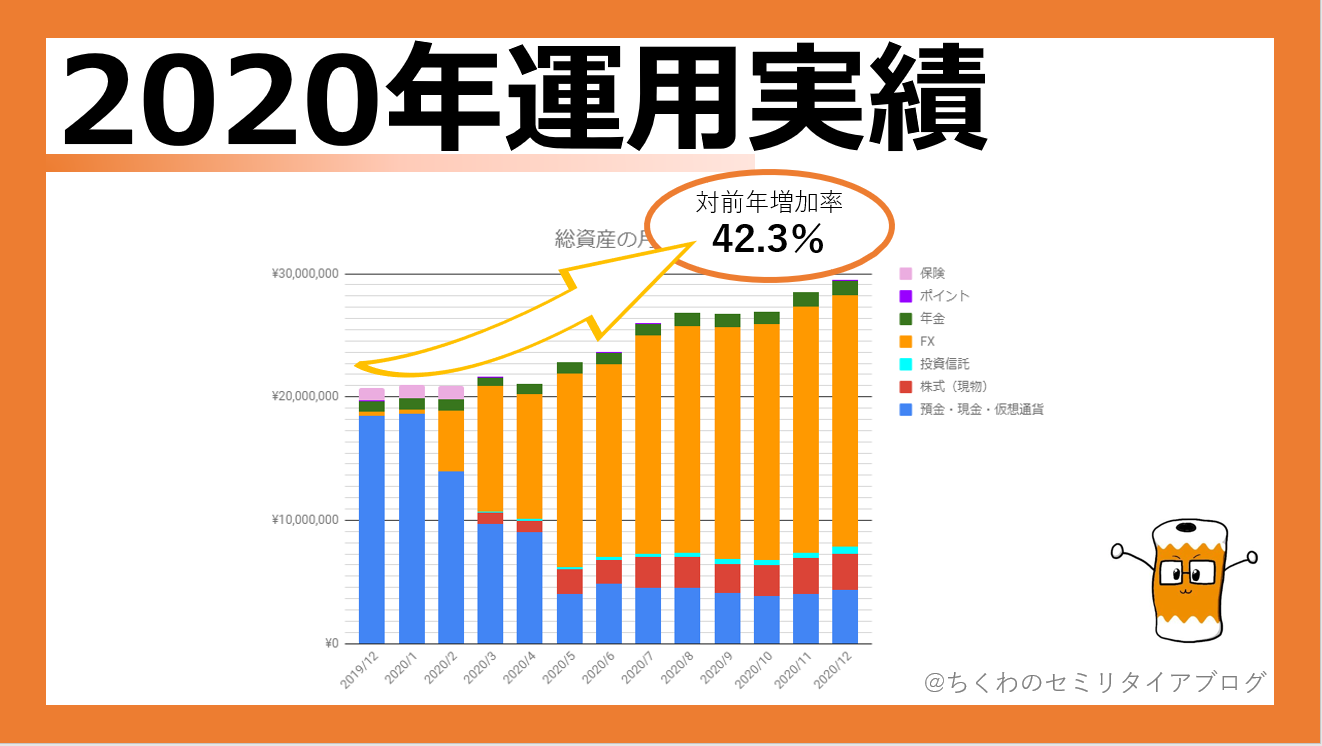

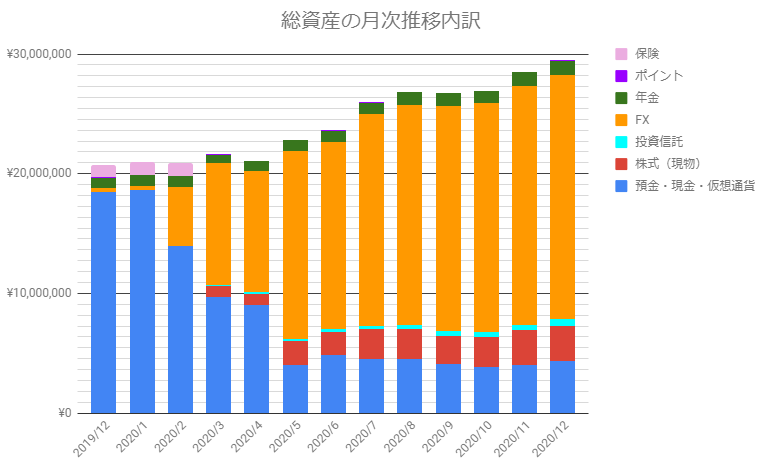

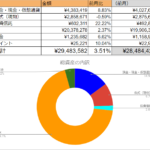

まず2019年末から2020年末までの総資産推移は以下になります。

2019年末の総資産2,072万円

↓

2020年末の総資産2,948万円

1年間で876万円の資産増加で、対前年増加率42.3%を達成!!🤣🤣🤣

1年で資産が1.4倍になった計算になります。

コロナショックの影響が大きいですが、ありがたい限りです。

それぞれのアセットごとの資産状況と今後の方針を説明していきます。

各資産の資産状況と今後の方針

現金

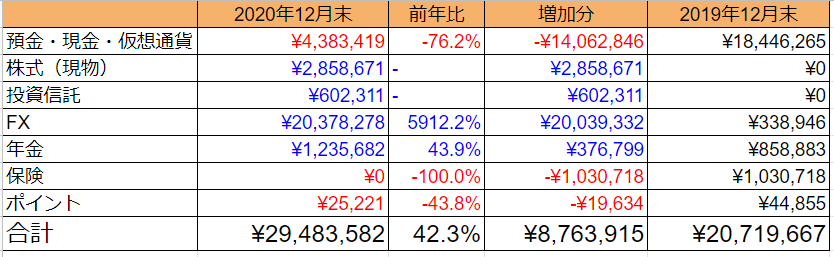

- 2019年末 1,844万円 → 2020年末 438万円

- 1,406万円の減少で、対前年マイナス76.2%

2019年は資産の9割が現金で、残りもほとんど積立保険という典型的な安全資産特化のポートフォリオでしたが、なんと1年後には現金比率が15%以下にw🙄

ちくわ家はざっくりと生活費は30万円/月なんですが、半年分の生活費+αの300万円を生活防衛資金としており、現金は300万円をあればいいかなと思っています。

その方針から考えると少し現金が多い状況なので、その余剰資金は高配当ETF等のリスク資産の購入資金に充てたいところです。

その為、1年後の現金目標は、300万円です。

株式(現物)

- 2019年末 0円 → 2020年末 286万円

- 286万円の増加

2019年には1円も持っていなかった株式ですが、配当金をセミリタイア時の一つの収入源とする為に以下の株/ETFを始めました。

- 米国高配当ETF(SPYD)→SBI証券で100万円分購入。現評価額130万円。

- 日本高配当株(約30銘柄)→ネオモバ証券で100万円分購入。現評価額110万円。

- 自社持株会→購入額の8%を会社が補填。100株ごとに野村証券に移動。現評価額50万円

現時点の年利は3.5%ほどで、年間10万円くらいの配当金が期待できます。

2年後のセミリタイア時には配当金100万円近くを手に入れたいと考えており、その目標資産額は2400万円、目標利回りは4%です。

その目標の半分を今年の2021年末の目標と考え、

高配当ETF/株は1200万円を目指す。

- 米国高配当ETF→SPYD,HDV,VYMをそれぞれ200万円

- 日本高配当株(約30銘柄)→400万円

- 自社持株会→200万円

投資信託

- 2019年末 0円 → 2020年末 60万円

- 60万円の増加

2020年にはこれまでやっていなかった積立NISAを夫婦二人分、また楽天証券のクレカ払い1%ポイント還元上限を目いっぱい使うために、総合口座での投資信託も夫婦二人分開始しました。

- 積立NISA(夫)→SBIバンガードS&P500インデックスファンド 33,333円/月

※2020年から楽天証券のeMAXIS Slim S&P500に変更

- 積立NISA(妻)→楽天証券のeMAXIS バランス(8資産均等型) 33,333円/月

- 総合口座(夫)→楽天証券のeMAXIS Slim 全世界株式 16,667円/月

- 総合口座(妻)→楽天証券の前米株式インデックスファンド 16,667円/月

積立設定は毎月夫婦二人で10万円になるので、1年後の目標は180万円

FX

- 2019年末 34万円 → 2020年末 2,038万円

- 2,004万円の増加で、対前年増加率5912%

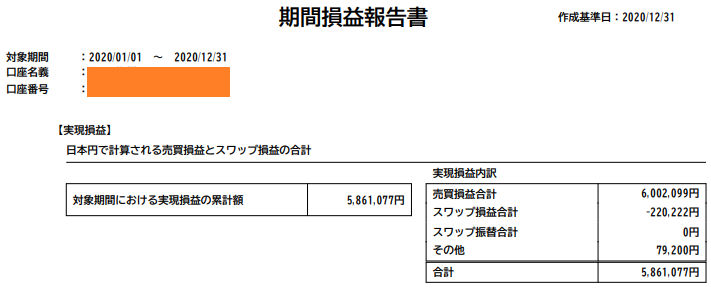

実は2019年からマネースクエアのFX自動売買サービス:トラリピを半年ほど30万円で運営していましたが、年率10%くらいの利益を出していました。

この成果を見て、いける!と思ったちくわは、2月、3月、5月にそれぞれ500万円、1000万円、1500万円と現金を投入し、1500万円預託証拠金として7か月間運用を実施しました。

その結果が以下になります。

2020年の運用実績は+586万円になりました。

投入資金は1,400万円ほどなので、+586万円というのは年率で言うと40% 以上という数字です。

2020年はコロナショックでうまく為替相場が変動してくれたおかげて大きく資産拡大に寄与してくれましたが、2021年はもう少しリスクを抑えて年率30%ほどに抑えたいと思います。

ただし、預託証拠金は2,000万円で固定として、毎月2,000万円から発生する利益は現金化し、高配当株/ETFに投資していきたいと思います。

その為、1年後の目標は2,000万円。そして利確は2,000万円×30%=600万円。

年金

- 2019年末 86万円 → 2020年末 124万円

- 38万円の増加で、対前年増加率68%

年金は企業型確定拠出年金になります。投資先は全世界株式で、2020年は世界的な暴騰の結果、かなり値上がりしていますね。素晴らしい。

毎年、企業からの補填も含めて24万円の積み立てもあるので、

1年後の目標は148万円。

保険

- 2019年末 103万円 → 2020年末 0円

- 103万円の減少で、対前年マイナス100%

2019年時点では外貨建て保険や不要な積立保険が約100万円ほどありましたが、すべて解約しました。

今後も資産形成のための保険は契約するつもりはありませんね。

ポイント

- 2019年末 4万円 → 2020年末 3万円

- 1万円の減少で、対前年マイナス25%

ポイントもあるにはありますが、こちらは特に意識せずに貯めていきます。

2021年目標

これまでの各項目を元に2021年は下記の数字を目指していきたいと思います。

- 現金:300万円

- 株式(現物):1,200万円

- 投資信託:180万円

- FX:2,000万円

- 年金:148万円

合計:3,828万円

この目標値だと、2021年も900万円ほど資産拡大しないと達成できない数字ですね😅

ちょっと頑張りすぎな数字かもしれませんが、目標は高く持った方が頑張れますからね!

以上、同じくセミリタイアを目指す皆様の参考になれば幸いです!😁

コメント