今回は、セミリタイアをする為には一体いくら必要なのか?

という疑問に対して答えていきたいと思います。

このブログを読んでもらえば、

・セミリタイアをする為に必要な金額の考え方

・自分がセミリタイアをする為に必要な金額の算出方法

が、わかりますので最後までご覧いただければと思います。

セミリタイアに必要なのは資産ではなく所得

セミリタイアの条件式

まず初めにセミリタイアを実現する為には以下の条件を満たす必要があります。

生活費 < 不労所得 + 半労働所得

ここで言う半労働所得とは、会社員等の様にフルタイム勤務で働く場所も自由に選べない様な労働ではなく、自分の裁量で働く時間/場所/内容をコントロールできる労働による所得を意味します。

例で言うと、youtubeやブログ等の様に、自分の好きな時間/場所で自分の発信したい情報を作成して発信する様なスタイルは半労働所得と考えられます。

加えて、FXや株のデイトレーダーの様に資産をアクティブに運用することによって、得られる所得も半労働所得と言えるでしょう。

この条件式『生活費 < 不労所得 + 半労働所得』を見るとわかりますが、セミリタイアすることに対して、資産は関係ありません。極端な話、安定的に生活費を上回る所得があれば、貯金が0円でも生活はできる、というわけです。

資産よりも所得を目標とした方がよい理由

出口戦略があいまいになりやすい

正確に言えば、資産=お金を生み出すもの=所得を生み出すもの となるので、資産が多い→所得が多いとなり、全く関係ないわけでもないのですが、よくネット等で見かける、

「セミリタイアには3,000万円必要」

「アーリーリタイアには1億円が必要」

という様な、資産額を算出するキャッチコピーはわかりやすいのですが、フォーカスすべき箇所がずれている様に思います。

その3,000万円や1億円というのは現金なのか?株なのか?不動産なのか?

その金額をどの様に生活費に充てていくのか?(配当金?取崩し?家賃収入?)

結局は現金化して生活費として利用しなければ生きていけないので、資産をどの様に現金化するのかという出口戦略によって必要な資産額は増減します。

本来はその出口戦略まで決めた上でようやく資産額が決まるのですが、資産額を先に決めるてしまうと、その数字が独り歩きしてとりあえずその資産額を目指してお金を貯めたり資産運用を始めます。

そうすると、後で出口戦略を考えた時に、資産運用がその目的に即していないことに気付くなんて事態が起こりかねません。

とにかく資産が減る事が嫌な人が、貯金で5,000万円を貯めてセミリタイア。リタイア後はひたすら預貯金の切り崩しで資産取崩しのストレスを常に感じる羽目になる など

出口戦略で所得を如何に手に入れるかを考えないと、単純に資産だけ備えても想像したリタイア後の生活にならないことがありますので注意しましょう。

いつまで生きられるかわからない為、セミリタイア時の必要額を決められない

また、セミリタイア実現の条件を資産で考える事によって発生する最も大きな問題が、

自分の寿命はわからない という点です。

いくら資産額が1億円貯めたとしても、30歳でリタイアした場合足りるでしょうか?

80歳まで生きると仮定した場合、1億円÷50年=200万円/年なので、地方で二人暮しするくらいの生活費は手に入るでしょう。

それが100歳まで生きる場合、1億円÷70年=142万円/年となり生活はそれなりに質素倹約をしないと厳しいレベルになります。

しかも晩年は貯金が足りるか否かを常に考えての生活になってしまいます。

その為、仮に宝くじとかで1億円が当たったとしても出口戦略をしっかり考えずに会社を辞めてしまうと悲惨な末路が待っているのです。

ただ、僕も1億円当たったら、

ヒャッハーーー🤣

と勢いで会社を辞めてしまいそうなので、自戒の念も込めて記事を書いてます😅

勿論、50歳の時点で1億円が当たった場合はリタイアしても生活できるでしょうし、仮に30歳の時点でもSPYD(米国高配当ETF)に1億円全額つぎ込んだら、配当金だけで一生生きていく事もできるかもしれません。

いずれにしてもその金額でセミリタイアが可能なのか妥当性を判断する為には、出口戦略やその人の余生年数等の要素を決める必要があり、一概には言えないのです。

以上の理由から、

セミリタイア時にいくらの資産があるか、

ではなく、

セミリタイア後にどれだけ所得を継続して得られるか、

の方が重要だという事がわかります。

生活費

改めて、セミリタイアの条件式に立ち返ってみます。

生活費 < 不労所得 + 半労働所得

この条件式の中で一番初めに定義すべき項目は「生活費」です。

これから不労所得や半労働所得を作っていこうとしても、目標数字がないとどの様な手段が適切なのか計画が練れないので、まず必要な生活費を定義しましょう。

自分の生活費を把握しよう

あなたの生活費はいくらですか?

この質問にすぐに答えられますか?

すぐに答えられる方は素晴らしい!ご自身の生活を管理できていますね😄

自分の生活費を把握されている方は、セミリタイアの条件式にその生活費を入れてください。

すぐに答えられなかった方も安心してください。

そもそもすぐに答えられる人の方が少ないのですから。

試しに周りの人に同じ質問をしてみるとわかりますが、たいていの人が、「多分・・・〇〇くらいかな??」 と、はっきりと答えることができません。

生活費をあらわにすることは、人それぞれが何にお金を使っているかがわかるので、その人の人生や価値観の一端が垣間見れます。

現時点で、自分の生活費がどうなっているか把握できていない人は、自分の考えを知る上でもぜひ家計簿をつけてください。

私のおすすめは家計簿アプリマネーフォワードで管理することです。

銀行口座やクレジットカードとアプリを連動させることによって、自動でお金の流れを管理してくれるので非常に便利です。

ざっくりとそれぞれの状況に合わせて

〇自分の生活費を把握している → その生活費をターゲットにする

〇自分の生活費を把握していない → まず自分の生活費を把握する

がまずセミリタイア計画の第一歩になります。

厳密には会社を辞めることによって、交際費や交通費が安くなったり、住む場所を物価の安いところにするなど、フルタイム時よりセミリタイア後の方が生活費は下がる傾向にありますが、リスクヘッジもかねて現状の生活費を目標にするのが良いと思います。

日本の平均生活費

そうはいっても、何か具体的な数字が欲しい。 という方様に、日本の世帯生活費のデータを記載しましたので、参考にしてください。

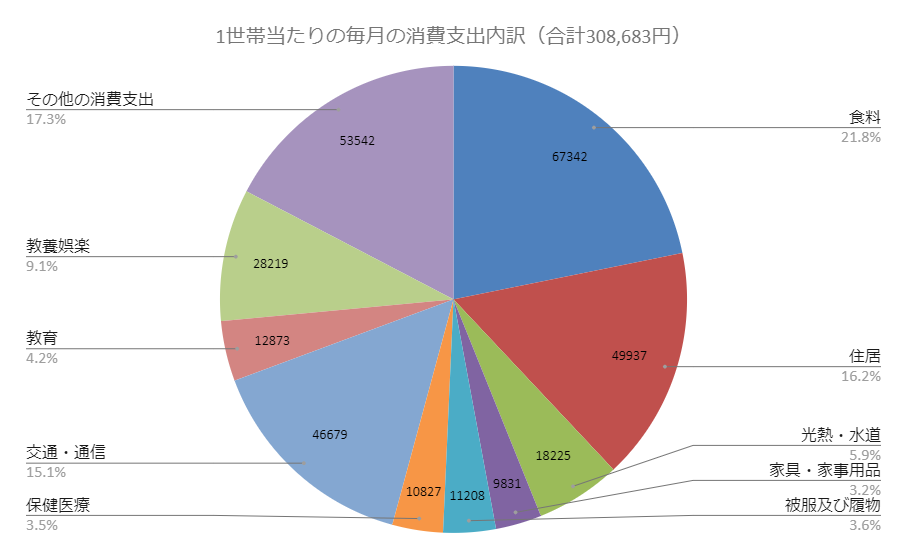

総務省統計局のデータを参考にしたところ、日本人の生活費の平均は308,683円とのこと

(総務省統計局/2019年 家計調査報告 より抜粋)

総務省のデータ分類上、「住居」は家賃のみで、持ち家の人も分母に加えているため、実態にそぐわないと考え、このブログでは「住居」に「土地家屋借金返済」も加えて、賃貸の支出も住宅ローンの支出も加味した数字を用いています。

個人的には食費の割合が思ったより多いですね🙄

とりあえず、何も自分の生活費がわからない人はまずは30万円/月=360万円/年を目標にするのがいいでしょう。

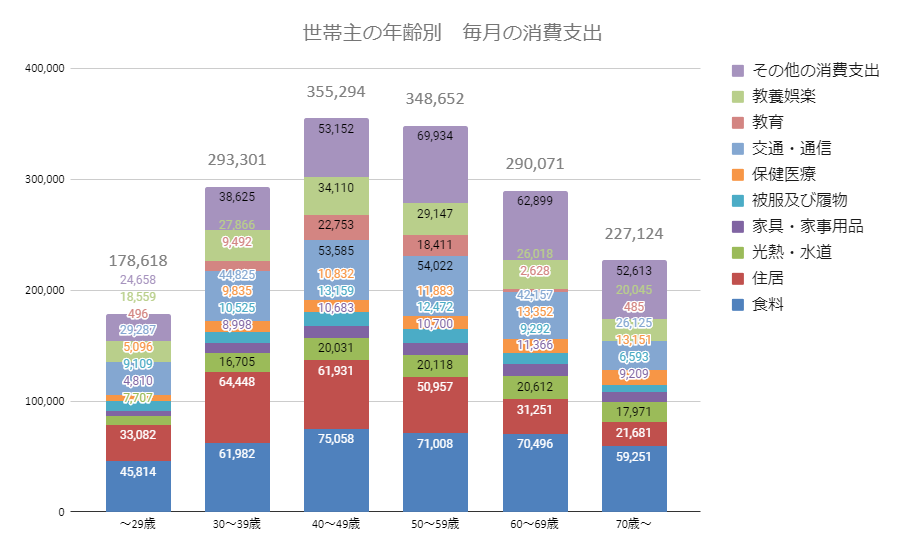

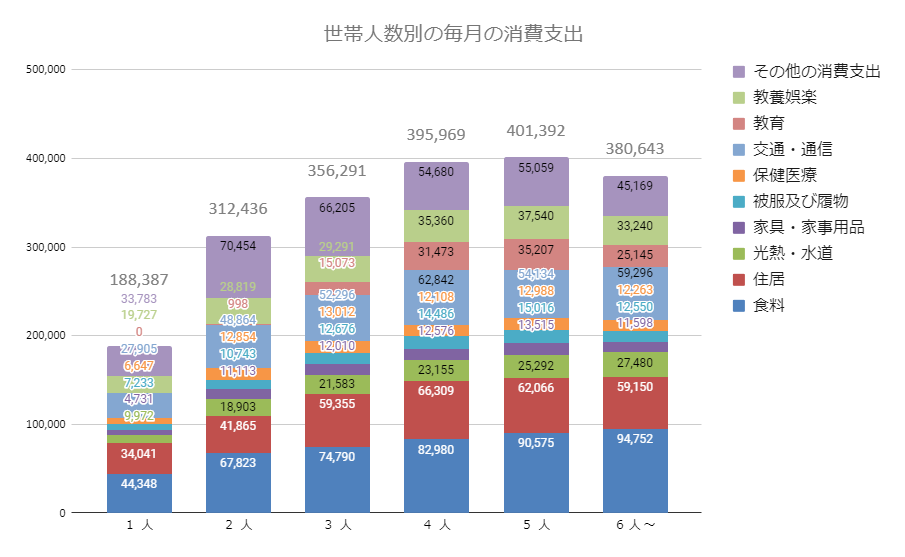

年齢別、世帯人員数別の平均値

もう少し、自分の属性に即した数字を目標値にしたい方は、年齢別と世帯人員別の平均値も掲載しておきますので、こちらを参考にしてください。

生活費は子育て世代の30~40台でピークが来て、その後は年を追うごとに生活費が下がっていきますね。

世帯人員数別は基本的に人数が増えるごとに生活費は上がりますが、その上がり方はリニアでない点と、5人から6人になると逆に下がるのは面白いですね。

なぜだろう??

上記を参考すれば、セミリタイア後にずっと一人でいるつもりの方は20万円/月の所得があれば十分だとわかります。

まとめ

・セミリタイアに必要なのは資産ではなく、所得

・セミリタイア実現の為の条件式は

生活費 < 不労所得 + 半労働所得

・生活費は現時点での生活費を目標にすると、より安全。

生活費を把握していない人はまず把握すべき。

参考までに日本の世帯平均生活費は308,683円/月

皆さんもまずはセミリタイアに必要な所得額を計算してみましょう!😁

コメント