今回はちくわ家のお金の流れ図を参考に、家庭内のお金の流れを整理する具体的な手法を記載します。

今回の記事の概要は

・お金の管理しなきゃと思っているけどまだ手を付けられていない方

・お金の管理し始めたけど具体的にどうすればよいかわからない方

・家庭内のお金の管理の具体的な方法

・ちくわ家のお金の流れのイメージ図

になりますので、最後まで読んでいただけると嬉しいです😁

大事なのは「見える化」と「自動化」

まず結論として、お金の流れ管理で大事なのはこの二つです。

①お金の流れの見える化

②お金の流れの自動化

この二つを実施することによって、お金の管理そして資産増加への大きな足掛かりになりますので是非皆さん、実施してみてください。

それではそれぞれの目的、手段、そして具体例をお伝えしていきます

お金の流れの見える化

目的

現状を把握する

そもそも皆さん、自分の生活費が毎月どれくらいかかっているか、パッと言えますか?

即座に答えられる人はそんなに多くないと思います。

かくいう私も1年前までは言えませんでした。

- 毎月、いくら支出があるのか

- どの支出が全体の何割を占めているのか

- 収入を支出が上回っていないか

このあたりが確認ポイントで、現状を知ることは自分の生活を知り、何が必要なのかを考えることができるようになります。

不要な支出のあぶり出し

お金の流れを見える化すると必ず

あれ?これ今使ってないけどまだ払ってるぞ?とか

こんなとこからの毎月請求来てるけど、これなに?

等の、不要・使途不明金が出てくると思います。

- 昔に入会して今は使ってない、クレカ会費、映像サービス月額費、

- ネット回線申し込み時に入れたオプションサービスの数々

- 心当たりがない謎の支払いがクレカから・・・ 等

意外とこういうものは多いです。

そういう支出は即座にカットしていきましょう。

毎月出てるものは見つけたその日に解約しましょう。😣

手段

家計簿アプリ

見える化の手段はずばり、家計簿アプリです!

世の中には色々な家計簿アプリがありますが、私はマネーフォワードというアプリを活用しています。

このアプリは銀行口座、証券口座、クレジットカードの利用履歴、電子マネーや楽天市場の購入履歴とありとあらゆるお金の流れを見える化してくれます!

別にマネーフォワードである必要はないですが、家計簿アプリをまだ入れていない人はぜひ入れて管理開始してください!

お金の流れが一目瞭然ですよ!😁

お金の流れの自動化

目的

手間がかからない

ガス、水道、電気、家賃、通信費・・・

毎月決まって支払う必要がある支出ありますよね。

まさか皆さん、コンビニ払いとかしてないですよね?

決まってする作業は出来るだけ自動化しましょう!

時間は有限です!⏰

感情による投資判断のミスを防げる

基本的に株や為替の上下なんて、分かるわけがありません。

ちくわも相場は基本的に予測不可能という前提で投資をしています。

自分で売買タイミングなんて考えも無駄なので、諦めて自動積立の設定をして寝ましょう💤

手段

定期積立

まず、投資はインデックス投資から始めましょう。定期積立でドルコスト平均法の恩恵を受けて積立NISAでもやるところがスタートラインです。

クレカによる定期支払設定

定期的な支払いは極力クレカ払いにしましょう。ポイントもつくし、支出管理も楽で、何より支払いが自動化されます♫

口座間の自動入金/自動出金設定

これは少し上級編ですが、ちくわの様に複数口座を運用する場合は是非SBI銀行の自動入金/出金サービスを活用してください。

惜しくも金利が楽天銀行に劣るので、ちくわのメインバンクの座は楽天銀行に明け渡していますが、機能面でSBI銀行は秀逸です♫

ちくわ家のお金の流れ

ここからは具体的にちくわ家のお金の流れの遷移を例にしたいと思います。

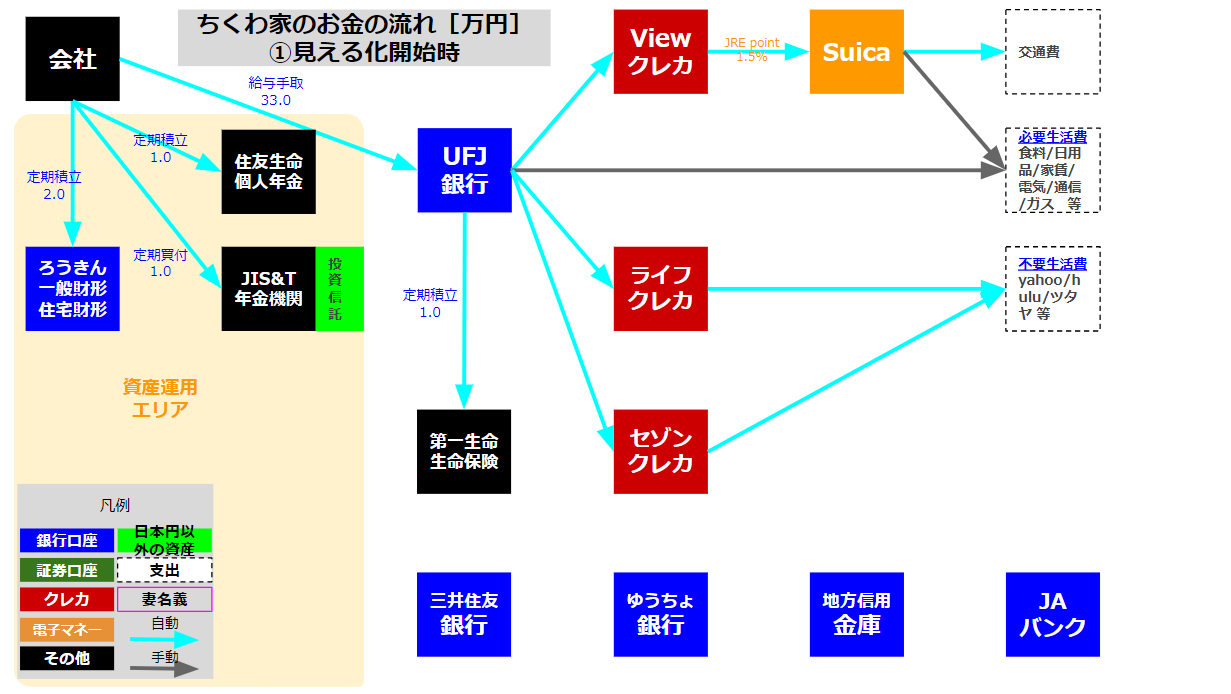

①見える化直後

まず初めに数年前に初めてマネーフォワードでお金の流れを見える化した際の状況が上の図になります。

それぞれの四角が凡例にある様なお金が通過する要素を示しており、青矢印が自動的なお金の流れで、黒矢印が手動でのお金の流れになります。

この図を見るとおおよそ以下の状況がわかります。

- お金の収入源は会社の給与のみ

- 給与が振り込まれる前に、企業年金、財形積立、民間保険に合計4万円/月天引きされている

- 天引き以外にも生命保険に1万円/月支払っている

- クレカが3枚ある

- 使ってない銀行口座が4つある

- 使ってないサービスにお金を支払ってる

特に最後の3つの状況は、何となくそうなっているとは思ってましたが改めて見える化することによって無駄が存在することを認識しました😢

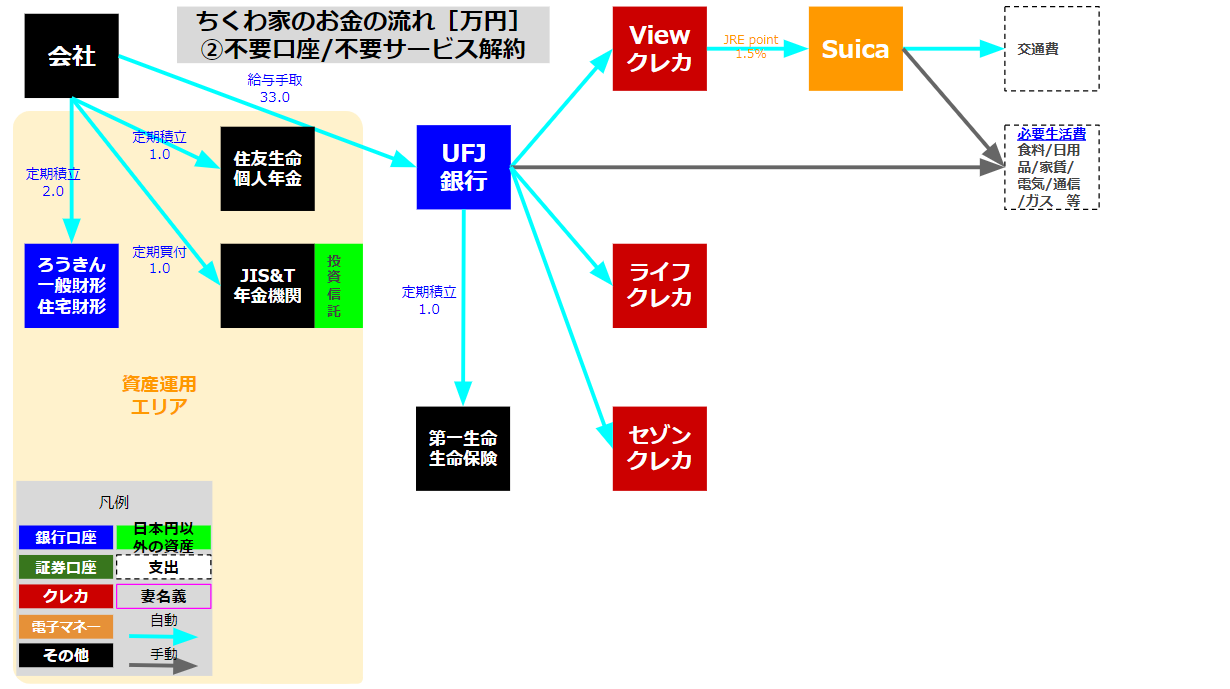

②不要口座/不要サービス解約

まず初めに取り掛かったのは、不要口座の解約と不要サービスの解約です。

不要口座は、学生時代に定期を作ったり、サークル活動で特定の口座が必要だったり、地元の付き合いで作ったり色々ありましたが、今使わなければあっても煩わしいだけなので、全部引き出して解約しました。

不要サービスは本当に色々あり、合計1万円程、無駄に支払っており、びっくりしました😢

速攻で解約しました。

本当にマネーフォワードで見える化して良かったと思います。

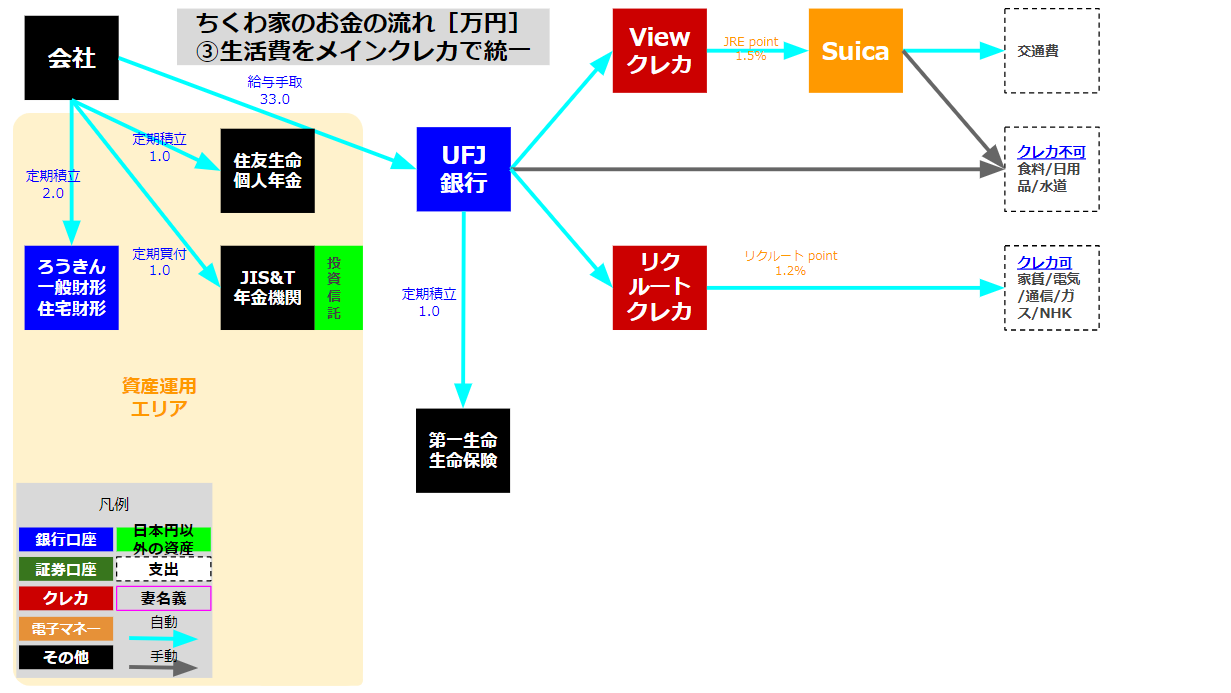

③生活費をメインクレカで統一

次に着手したのがクレジットカード。

3枚もカードがあってもポイントが散逸して使いにくいので、一本化しようと考えました。

ちくわはSuicaをよく使うので、Suica+viewカードのポイント還元率1.5%をメインにしたかったのですが、Suicaチャージ以外の還元率はさほど高くなかったです。

その為、メインは普段使いでポイント還元率が高いリクルートカードを選定しました。

このタイミングでカードで支払える固定費は全てリクルートカード支払いに変更。

これにより、毎月1200円分くらいのポイントが手に入る様になりました😄

残りのクレカは持ってても年会費無駄なので解約しました。

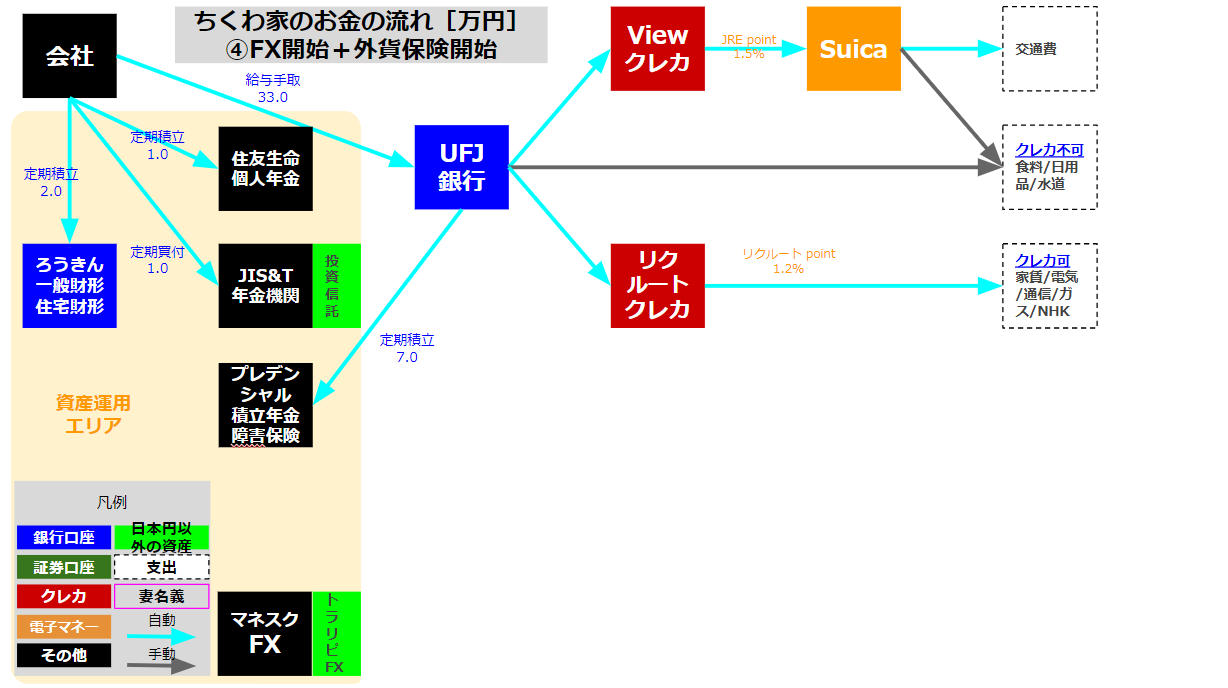

④FX開始+外貨保険開始

お金の流れが整理できてきたところで、投資に興味を持ち、FXと外貨保険を始めます。

今思うと投資のスタートでこの二つとはなかなか王道からズレた選択したなと思います😅

結果としては、FX自動売買のトラリピ は今では自分の給与とほぼ同じくらいの所得を稼いでくれてるから始めて正解でした。

外貨保険は・・・

知り合いの保険の営業と話してたらあれよあれよ言う間に、年間90万近くの保険に加入してました😅

はい、これ、失敗です😂

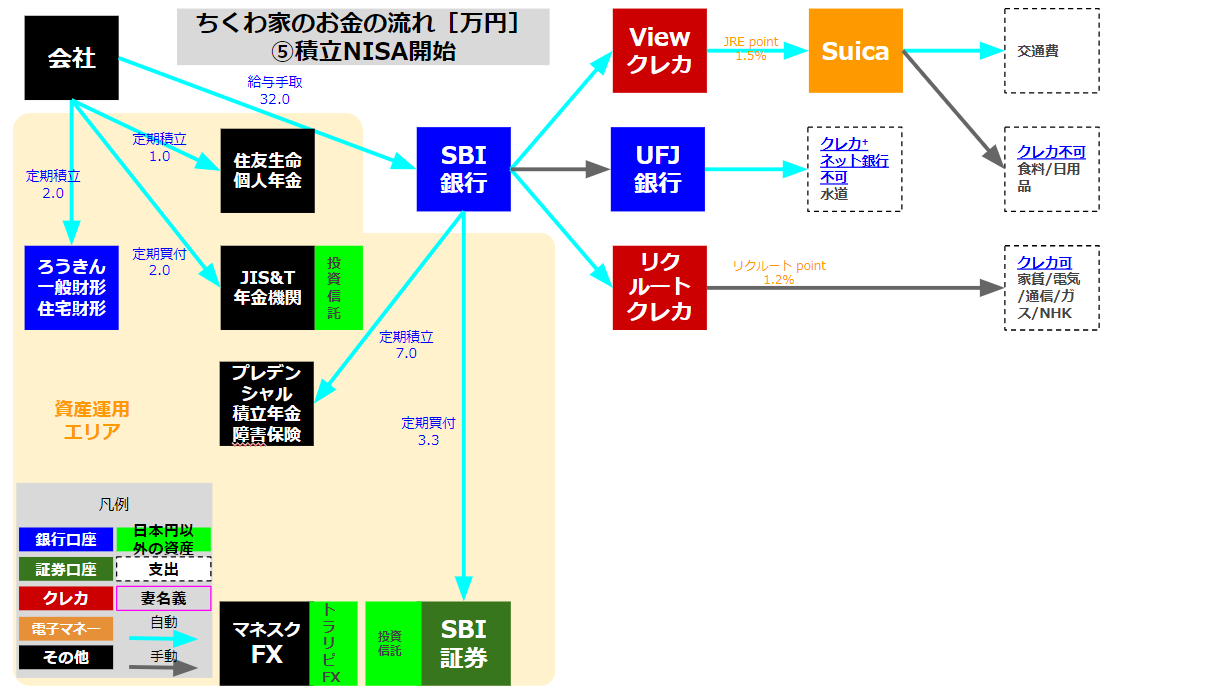

⑤積立NISA開始

投資の勉強をし始めて、まずは初心者は積立NISAをやるべきと思い積立NISAをSBI証券で始めます。

また、ATM手数料や振込手数料、金利面で圧倒的にメガバンクよりネット銀行の方が有利なので、このタイミングでメインバンクをSBI銀行に変更しました。

残念ながらクレカもネット銀行も受け付けない、何とも時代遅れな水道局のエリアに住んでいるのでUFJ銀行はそのまま残しました。

なぜ、ネット銀行ではダメなのか😨

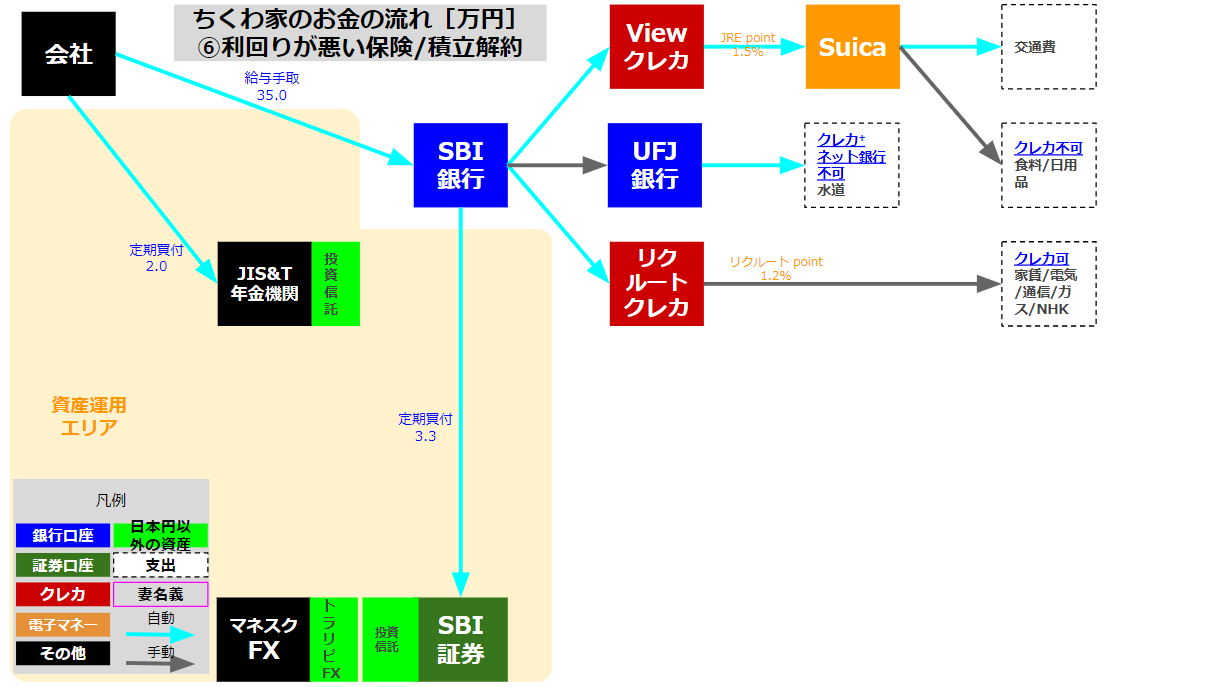

⑥利回りが悪い保険/積立解約

投資の勉強をして気づく、余りにも利回りが低い保険商品の数々😢

積立保険も、

財形積立も、

外貨保険も、

全部解約してやりました😀

⑦高配当株開始

積立NISAによるインデックス投資に慣れてきた辺りで、来ましたコロナショック!

株価大暴落!

ここぞとばかりに高配当株を購入しました。

日本高配当株は1株から購入できて分散投資が可能なネオモバイル証券。

米国高配当ETFはそのままSBI証券。

持株会で手に入る自社株はある程度安定した高配当株だったので、持株会にも投資を開始。持株会からの引出し口座として指定された野村証券も口座作りました。

にわかに投資家っぽいお金の流れになってきましたw

⑧楽天経済圏移行

色々調べて楽天経済圏最強!🤩

という結論に至り、楽天経済圏に移行しました。

メインクレカを楽天カードにし、

積立NISAを楽天証券に変更し、

月額積立額は5万円クレカ払いにし、

メインバンクも楽天銀行にしました。

これまでメインバンクだったSBI銀行には自動入金+自動出金機能があったので、キャッシュフローのハブとして機能させます。

また、SBI銀行は外貨積立設定するとドル転の手数料がとてもお得なので、今後米国ETFを購入する際の軍資金にする為に、定期外貨積立を開始。

本当にSBI銀行は優秀🎉

⑨結婚後(現在)

そして現在は妻の口座もマネーフォワードに取込み、お金の流れも自分で構築したシステムに組み込みました。

また、再来月くらいからはトラリピから利益が2000万円を溢れ出すので、投資に回していきたいと思います。

これでちくわ家のお金の流れ、完成です😁

まとめ

お金を見える化してから紆余曲折あり、そこまでシンプルな形にはならなかったですが、それなりに効率化・自動化が図れておりなかなか満足できる仕組みができあがりました。

ちくわと全く同じ仕組みにする必要は無いですが、一つの例として参考になれば幸いです♫

コメント